Proyecto 3 - Operaciones Financieras

En este escenario, analizarás las operaciones financieras de una empresa SaaS (Software como Servicio) dinámica utilizando datos estructurados del mundo real. El conjunto de datos contiene dos perspectivas esenciales: los resultados financieros reales registrados a lo largo del tiempo y las expectativas presupuestarias originales establecidas por la empresa.

🎯 Objetivos del Proyecto

A. Resumen financiero y rendimiento.

1️⃣A lo largo del año, ¿gastó la empresa más o menos de lo planeado?

2️⃣¿La empresa fue rentable cada mes o los gastos superaron los ingresos en algún momento?

3️⃣¿Qué categorías o cuentas muestran la diferencia más significativa entre el presupuesto y las cifras reales?

B. Información sobre ingresos.

4️⃣¿Cuáles son las principales fuentes de ingresos y cuál genera la mayor cantidad de ingresos?

5️⃣¿Cómo cambian los ingresos con el tiempo? ¿Hay picos o desaceleraciones estacionales?

6️⃣¿Qué clientes o acuerdos generaron los pagos individuales más altos?

C. Información sobre gastos.

7️⃣¿Cuáles son las 5 principales categorías de gasto por monto total?

8️⃣¿Qué proveedores o proveedores de servicios (p. ej., AWS, Stripe) recibieron la mayor cantidad de dinero en general?

D. Tendencias y patrones.

9️⃣¿Existen patrones mensuales o estacionales que se repitan en los ingresos o los gastos?

🔟¿Qué meses muestran la mejor alineación entre las cifras presupuestadas y las reales?

Tecnología y Herramientas

- Excel: Para la revisión y análisis de la consistencia de los datos, además de su uso como fuente de datos inicial.

- Power Query: Para la limpieza, integración y transformación de datos provenientes de distintas fuentes.

- Power BI: Para la creación de dashboards interactivos y la visualización eficaz de datos clave.

- Figma: Para diseñar reportes y visualizaciones con un enfoque profesional y corporativo.

Diccionario origen de datos 'Finance'

- CLASE: General & Administrative: Administración general (costos administrativos y gestión interna).

- CLASE: Research & Development: Investigación y desarrollo (innovación y creación de nuevos productos o tecnologías).

- CLASE: Sales & Marketing: Ventas y marketing (estrategias para vender productos y promocionar la marca).

- CLASE: Customer Support: Atención al cliente (servicio y asistencia postventa para clientes).

- NIVEL_01: Income: Ingresos (dinero que una empresa gana por sus actividades comerciales).

- NIVEL_01: Other Income: Otros ingresos (dinero generado por actividades no principales, como inversiones o intereses).

- NIVEL_01: Cost of Goods Sold: Costo de bienes vendidos (gastos directos para producir o adquirir los productos vendidos).

- NIVEL_01: Operating Expenses: Gastos operativos (costos administrativos, salarios, renta, y otros gastos necesarios para operar el negocio).

- NIVEL_01: Other Expense: Otros gastos (costos que no están directamente relacionados con la operación principal, como intereses o pérdidas extraordinarias).

- TIPO_TRANSACCIÓN: Invoice: Factura → Documento que solicita un pago por bienes o servicios vendidos.

- TIPO_TRANSACCIÓN: Deposit: Depósito → Dinero ingresado en una cuenta bancaria, ya sea por ventas, inversiones o financiación.

- TIPO_TRANSACCIÓN: Bill: Cuenta por pagar → Registro de una deuda o pago pendiente que debe realizar una empresa.

- TIPO_TRANSACCIÓN: Expense: Gasto → Costo incurrido en operaciones, como alquiler, suministros o servicios.

- TIPO_TRANSACCIÓN: Journal Entry: Asiento contable → Registro de una transacción en el libro contable, afectando cuentas específicas.

- NIVEL_02: Non Recurring Income: Ingresos no recurrentes (ganancias excepcionales que no ocurren regularmente, como ventas de activos).

- NIVEL_02: Recurring Income: Ingresos recurrentes (ingresos constantes, como suscripciones o contratos de largo plazo).

- NIVEL_02: Other Income: Otros ingresos (ganancias secundarias no relacionadas con la actividad principal del negocio).

- NIVEL_02: Product COGS: Costo de bienes vendidos de productos (gastos directos en la fabricación o compra de productos vendidos).

- NIVEL_02: SaaS COGS: Costo de bienes vendidos de SaaS (costos directos asociados a servicios de software como suscripciones).

- NIVEL_02: Advertising & Marketing: Publicidad y marketing (gastos en campañas, anuncios y estrategias promocionales).

- NIVEL_02: Other G&A: Otros gastos administrativos y generales (costos operativos no directamente relacionados con producción).

- NIVEL_02: Payroll: Nómina (gastos en salarios y beneficios para empleados).

- NIVEL_02: Professional Fees: Honorarios profesionales (pagos a consultores, abogados, contadores y otros servicios profesionales).

- NIVEL_02: Travel & Entertainment: Viajes y entretenimiento (gastos en desplazamientos, eventos y actividades para clientes o empleados).

- NIVEL_02: Other Expense: Otros gastos (costos adicionales que no entran en otras categorías principales).

Proceso de Creación del Modelo

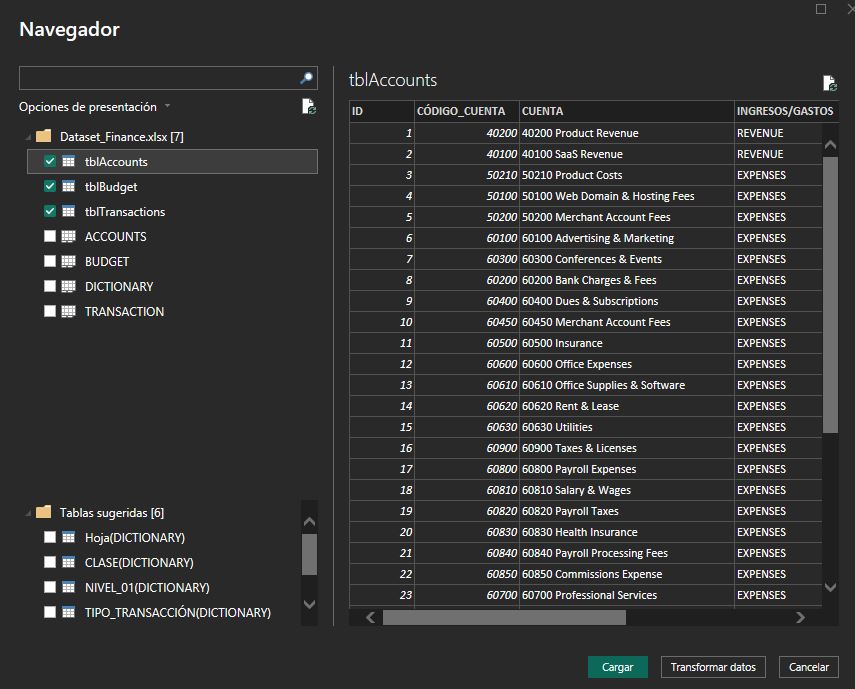

Paso 1: Importación de Datos

Importamos archivo crudo e iremos a Power Query para transformar algunos de sus campos.

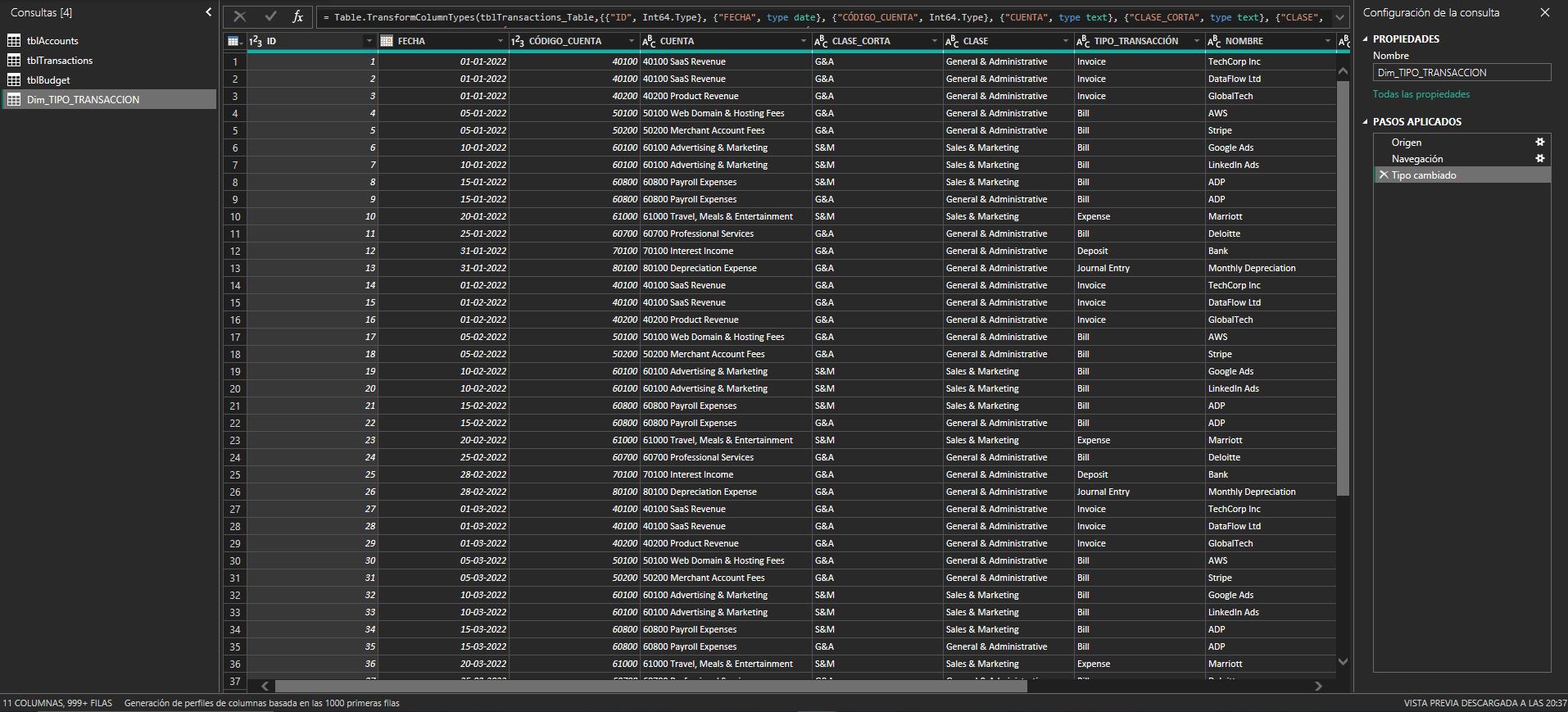

Paso 2: Modificación de Campos

En Power Query duplicamos tabla Fact_Transactions y la renombramos Dim_TIPO_TRANSACCION

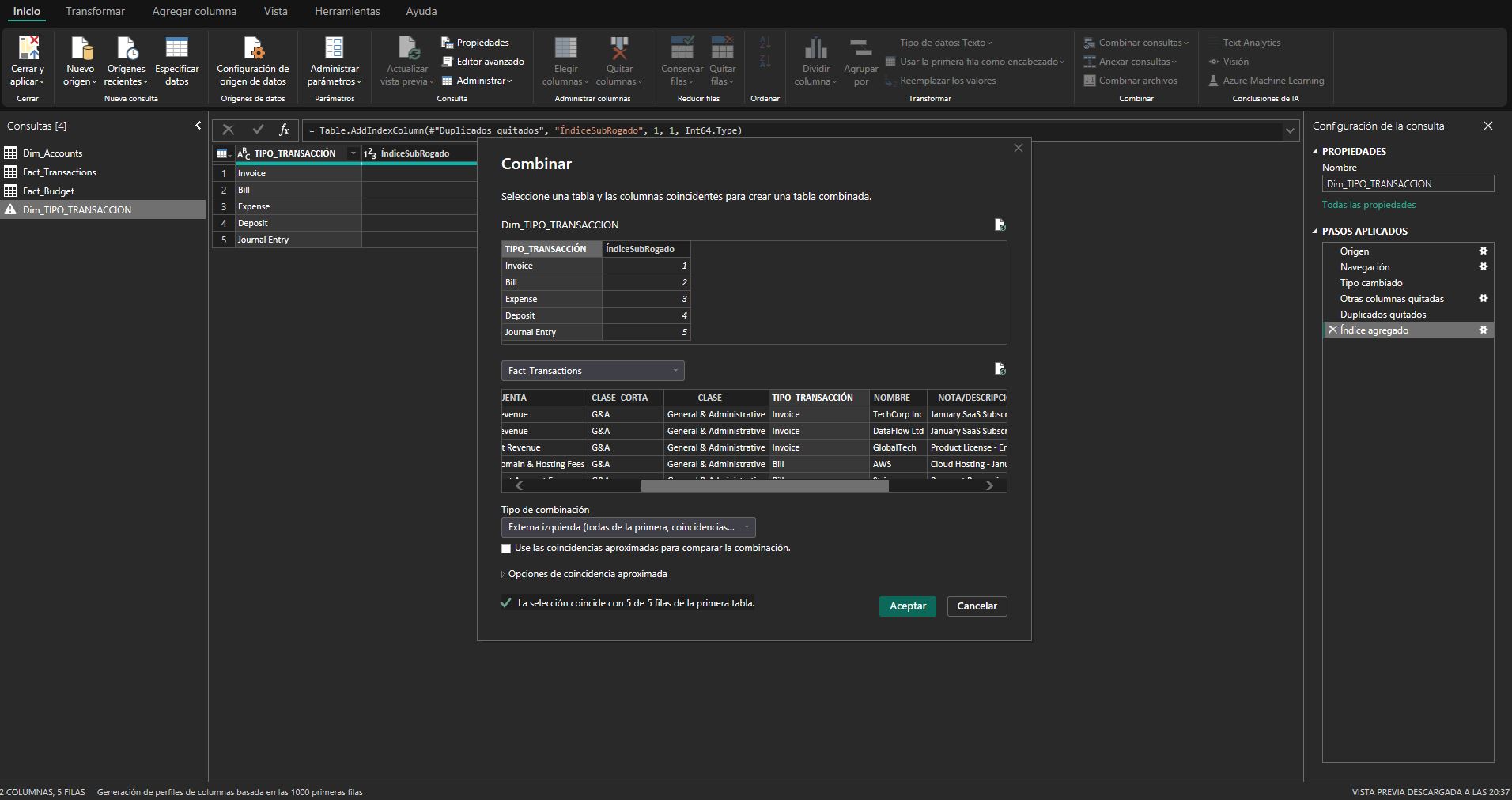

Una vez duplicada la tabla Fact_Transactions, seleccionamos solo la columna TIPO_TRANSACCIÓN y eliminamos duplicados .

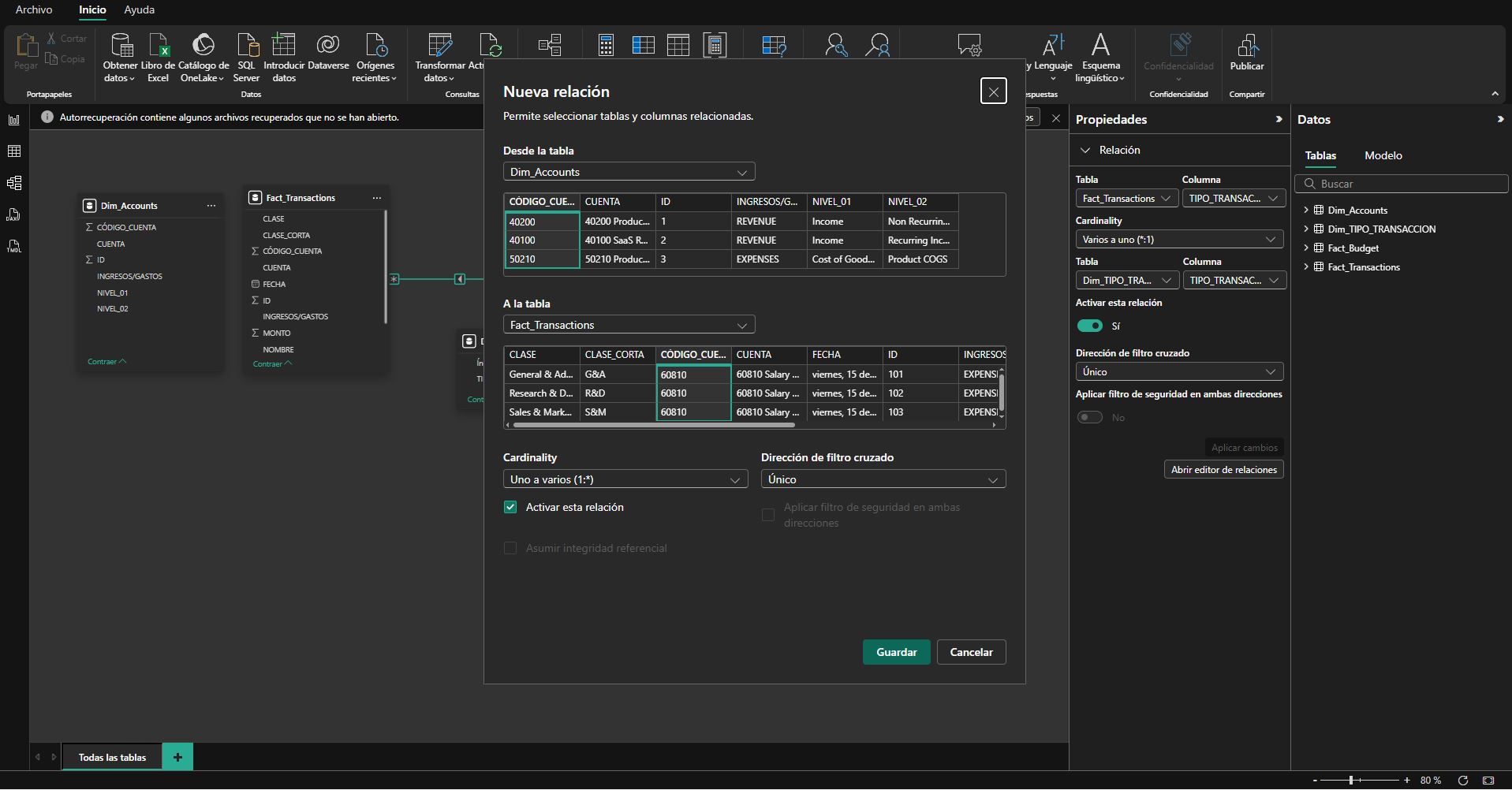

A continuación creamos la relación de 1 a varios entre Dim_TIPO_TRANSACCION y Fact_Transactions

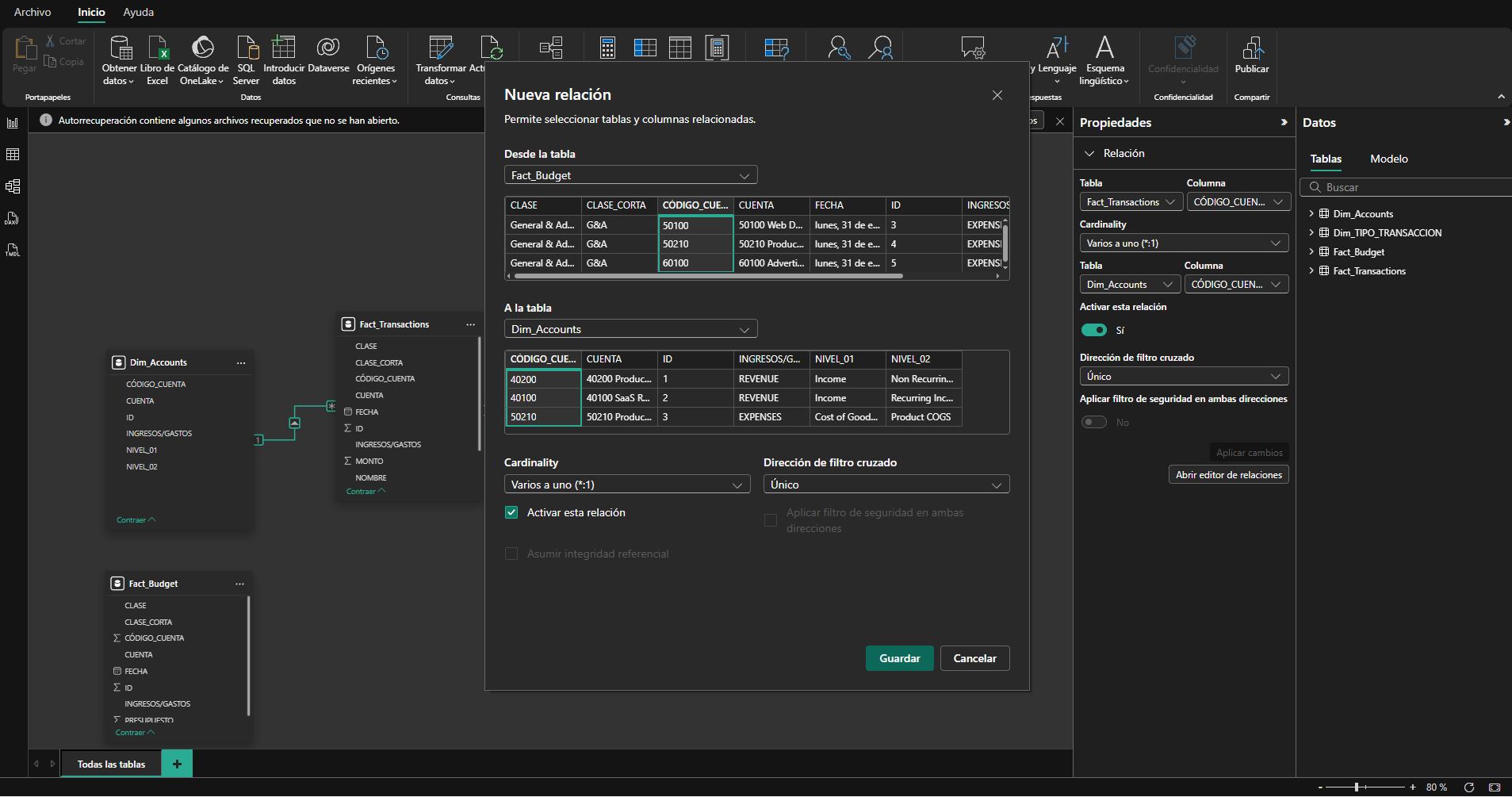

Luego Creamos la relación de 1 a varios entre Dim_ACCOUNT y Fact_Transactions

También debemos crear la relación de 1 a varios entre Dim_ACCOUNT y Fact_Budget

Tabla Calendario, Medidas y Fórmulas DAX

1. Creación de la Tabla Calendario

Para facilitar el análisis temporal, creé una tabla de calendario (Dim_CALENDARIO) que contiene fechas iterativas basadas en el rango de fechas de la tabla Dataset_Finance. Luego, agregué columnas adicionales para desglosar la fecha en componentes útiles como día, mes, año, semestre y semana.

Dim_Calendario = CALENDAR(

MIN(Fact_Transactions[FECHA]),

MAX(Fact_Transactions[FECHA]))

Columnas adicionales:

Año = YEAR(Dim_Calendario[Fecha])

Mes = MONTH(Dim_Calendario[Date])

Día N° = DAY(Dim_Calendario[Date])

Mes Nombre = FORMAT(Dim_Calendario[Date]), "mmmm")

Día Nombre = FORMAT(Dim_Calendario[Date]), "dddd")

Semestre = IF(MONTH([Date]) <= 6, 1, 2)

Día Numérico = WEEKDAY(Dim_Calendario[Date], 2)

2. Creación de Medidas para Dataset_Finance

Se creó una tabla de medidas (Tabla Medidas) para calcular métricas clave relacionadas con ingresos, gastos, presupuestos y rentabilidad en base a las tablas Fact_Transactions, Fact_Budget y Dim_Calendario.

Trans_Ingresos_Reales =

CALCULATE(

SUM(Fact_Transactions[MONTO]),

Fact_Transactions[INGRESOS/GASTOS] = "REVENUE"

)

Trans_Gastos_Reales =

CALCULATE(

SUM(Fact_Transactions[MONTO]),

Fact_Transactions[INGRESOS/GASTOS] = "EXPENSES"

)

Total Transacciones = COUNT(Fact_Transactions[CÓDIGO_CUENTA])

Budget_Ingresos =

CALCULATE(

SUM(Fact_Budget[PRESUPUESTO]),

Fact_Budget[INGRESOS/GASTOS] = "REVENUE"

)

Budget_Gastos =

CALCULATE(

SUM(Fact_Budget[PRESUPUESTO]),

Fact_Budget[INGRESOS/GASTOS] = "EXPENSES"

)

__Rentabilidad_Neta = [Trans_Ingresos_Reales] - [Trans_Gastos_Reales]

Rentabilidad_Presupuestada = [Budget_Ingresos] - [Budget_Gastos]

Rentabilidad Acumulada =

CALCULATE(

[__Rentabilidad_Neta],

FILTER(

ALLSELECTED(Dim_Calendario),

Dim_Calendario[Fecha] > MAX(Dim_Calendario[Fecha])

)

)

Diferencia_Ingresos_vs_Presupuesto = [Trans_Ingresos_Reales] - [Budget_Ingresos]

Diferencia_Gastos_vs_Presupuesto = [Trans_Gastos_Reales] - [Budget_Gastos]

__Rentabilidad Neta PY =

CALCULATE(

[__Rentabilidad_Neta],

SAMEPERIODLASTYEAR(Dim_Calendario[Fecha])

)

__Ingresos Reales PY =

CALCULATE(

[Trans_Ingresos_Reales],

SAMEPERIODLASTYEAR(Dim_Calendario[Fecha])

)

__Gastos Reales PY =

CALCULATE(

[Trans_Gastos_Reales],

SAMEPERIODLASTYEAR(Dim_Calendario[Fecha])

)

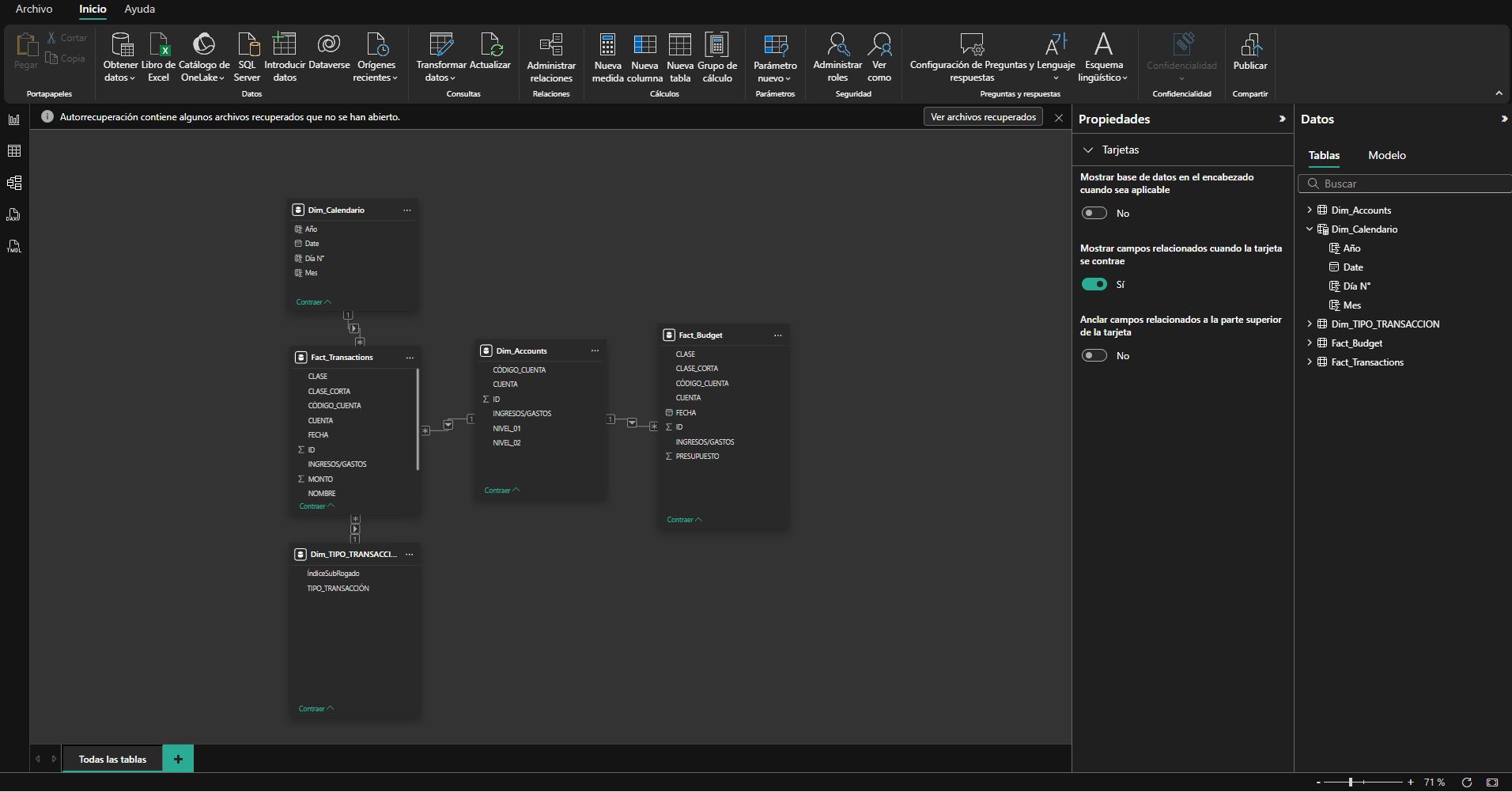

Relaciones entre Orígenes de Datos

El modelo de datos lo conectamos con nuestra Tabla Calendario para analizar los datos de la tabla Dataset_Finance en base al tiempo.

- La tabla Dataset_Finance se relaciona con Dim_CALENDARIO a través del campo Fecha de muchos a uno

Conclusiones del Análisis Financiero

Panel 1: Evolución de la Rentabilidad

- Transformación de la Rentabilidad: La empresa ha pasado de pérdidas significativas (-$385,200 en el primer año, -$1,363,200 en el segundo año) a lograr una rentabilidad positiva de $299,900 en el tercer año. Esto representa una mejora del 122% respecto al año anterior, alcanzando una rentabilidad del 3.46%.

- Análisis de Tendencia: Se identifica una clara tendencia ascendente en la rentabilidad mensual durante el último año, con los últimos 6 meses mostrando resultados consistentemente positivos.

- Comparación con Presupuesto: La rentabilidad alcanzada supera las proyecciones presupuestarias, demostrando un desempeño financiero mejor de lo esperado.

- Factores Clave de Mejora: Esta transformación hacia la rentabilidad se debe principalmente a:

- Crecimiento sostenido de ingresos (42.10% en el último año)

- Control efectivo de gastos (6.92% por debajo del presupuesto)

- Maduración del modelo de suscripción SaaS

La evolución de la rentabilidad demuestra que la empresa ha superado exitosamente el "valle de la muerte" típico de las startups SaaS, donde las inversiones iniciales y los costos de adquisición de clientes suelen generar pérdidas en los primeros años. La tendencia positiva indica que el modelo de negocio está madurando y comenzando a generar beneficios, lo que sugiere que la empresa está en camino hacia la sostenibilidad financiera a largo plazo.

Recomendaciones:

- Analizar qué estrategias específicas contribuyeron a este cambio positivo para reforzarlas.

- Comunicar este hito a inversores y stakeholders para generar confianza.

- Desarrollar un plan de reinversión de beneficios para acelerar el crecimiento.

Panel 2: Análisis de Ingresos

- Crecimiento Sostenido: Los ingresos totales muestran un crecimiento constante y significativo:

- Año 1: $3,177,870

- Año 2: $6,105,200 (incremento del 92.12%)

- Año 3: $8,675,400 (incremento adicional del 42.10%)

- Superación de Objetivos: Los ingresos reales han superado consistentemente los presupuestados, con un cumplimiento del 4.52% por encima del presupuesto en el último año ($8,675,400 vs $8,300,000).

- Composición de Ingresos: El modelo SaaS representa el 83% del total de ingresos ($7.20M de $8.68M), confirmando que la estrategia de suscripción es el motor principal del negocio.

- Distribución por Cliente: GlobalTech sigue siendo el cliente principal con $2.24M anuales, mientras que el segmento de pequeñas y medianas empresas aporta $1.45M, mostrando una diversificación saludable pero con cierta dependencia de clientes clave.

El análisis de ingresos revela un crecimiento robusto y sostenido que confirma la validez del modelo de negocio SaaS. La capacidad para superar consistentemente las proyecciones presupuestarias demuestra tanto el crecimiento de la demanda de los servicios como la efectividad del equipo de ventas. La predominancia de los ingresos recurrentes por suscripción proporciona estabilidad y previsibilidad financiera, características altamente valoradas en empresas SaaS.

Recomendaciones:

- Revisar al alza las proyecciones de ingresos para el próximo año.

- Desarrollar estrategias para aumentar la penetración en el segmento de medianas empresas.

- Diversificar la base de clientes para reducir la dependencia de GlobalTech.

Panel 3: Análisis de Gastos

- Control Efectivo de Gastos: En el último año, los gastos actuales ($8,375,500) fueron un 6.92% inferiores a lo presupuestado ($8,997,695), generando un ahorro de $622,195.

- Evolución de Gastos: Los gastos han crecido a un ritmo más controlado que los ingresos:

- Año 1: $3,563,070

- Año 2: $7,468,400 (incremento del 109.61%)

- Año 3: $8,375,500 (incremento del 12.15%)

- Distribución de Gastos: Las principales categorías de gasto son:

- Salarios y compensaciones: $3.67M (43.8% del total)

- Costos de producto: $1.02M (12.2% del total)

- Seguros de salud: $664.80K (7.9% del total)

- Eficiencia Operativa: La relación gastos/ingresos ha mejorado significativamente, pasando del 112% en el primer año (operando a pérdida) al 96.5% en el último año, demostrando una mayor eficiencia operativa.

El análisis de gastos demuestra una disciplina financiera efectiva y una gestión prudente de los recursos. La capacidad de mantener los gastos por debajo del presupuesto mientras se impulsa el crecimiento es un indicador de escalabilidad del modelo de negocio, característica muy valorada en empresas SaaS. La distribución de gastos es típica de empresas de software, con una alta inversión en talento humano, que constituye el activo principal.

Recomendaciones:

- Mantener la disciplina presupuestaria que ha demostrado ser efectiva.

- Analizar oportunidades de optimización adicional en categorías de gasto no esenciales.

- Considerar inversiones estratégicas en automatización que puedan reducir costos operativos.